- 「自分が予定納税の対象かどうか知りたい」

- 「納税金額はどれくらい?」

- 「納付期限はいつまでなのか知りたい」

自分が対象なのか、どのように計算すればいいのか、納付スケジュールや具体的な手続き方法など、不安や疑問が多いかと思います。

この記事では、消費税の予定納税の基本や手続き、納付方法についてのポイントをわかりやすく解説します。

消費税の予定納税は金額も大きくなりがちで、事業の資金繰りに大きな影響を与える可能性があるものでもあります。

予定納税を知って、資金繰りなどの対策をしておくことは経営の上で非常に重要です。

この記事では、フリーランスや個人事業者のための予定納税の基礎知識や、特に知っておくべき重要なポイントについても解説していますので、興味のある方は最後までぜひご覧ください。

>>>税理士に依頼する4つのメリットと3つのデメリット徹底解説!

予定納税とは

ポイント

予定納税とは、確定申告の時に支払う税金の一部を前もって納める制度です。

予定納税は、消費税や所得税、法人税などでもあり、前年の納税額が一定額を超えると予定納税が課される、といった仕組みとなっています。

予定納税をするかどうかは、納税者が選択できることではなく、前年の納税実績により予定納税があるかどうかが決まります。

予定納税として前もって税金を納め、確定申告時に残りの税金を支払います。そのため、分割で税金を支払う形となり、申告のときに支払う税金を少なくする効果もあります。

消費税の予定納税

ポイント

消費税の予定納税は、消費税を分割して、前もって納める制度です。

1年分の消費税は多額となることが多く、予定納税を利用し分割して支払うことで、一度に多額の消費税を支払う負担を軽減できます。

初心者の方にとって、予定納税の計算や手続きは複雑に感じるかもしれませんが、予定納税の時期が近付くと納付書が送られてくるので、書いてある金額を銀行で支払えばOKです。

また、消費税の振替納税の手続きをしていれば、振替日に自動振替で納税が済んでしまいます。すごく便利な制度なので、ぜひ利用しましょう。

振替納税の手続きは、確定申告のときに振替納税の依頼書を記載して提出するか、e-Taxから手続きすることができます。

予定納税の目的

前にも記載した通り、予定納税は、事業者が1年間の税負担を分割して支払う形をとることで資金繰りを安定させる効果があります。

これにより、年末に一度に大きな税金を支払う必要がなくなり、計画的な資金管理が可能となります。

例えば、確定申告時に一度に100万円の税金を支払うのではなく、分割して50万円ずつ支払うほうが、納付時の負担が少なくなります。

予定納税により、一度に多くの資金が必要とならず、分割することにより結果的に資金繰りの安定を図ることになります。

一方、国の方でも、一度に納付にならなくても、分割で納めてもらうことの方が滞納も少なくなり、良いと考えたのでしょう。

予定納税の確認方法

税務署からの通知

予定納税がある場合には、事前に税務署から予定納税の通知および納付書が送付されます。

通知書には、納付金額や納付期限などが記載されています。

通知を受け取ったら、納付期限までに銀行などで消費税を納める、または振替納税を利用している場合は振替口座の残高を確認しておくことが重要です。

自己確認

前もって知りたい場合は、自分で確認する方法もあります。

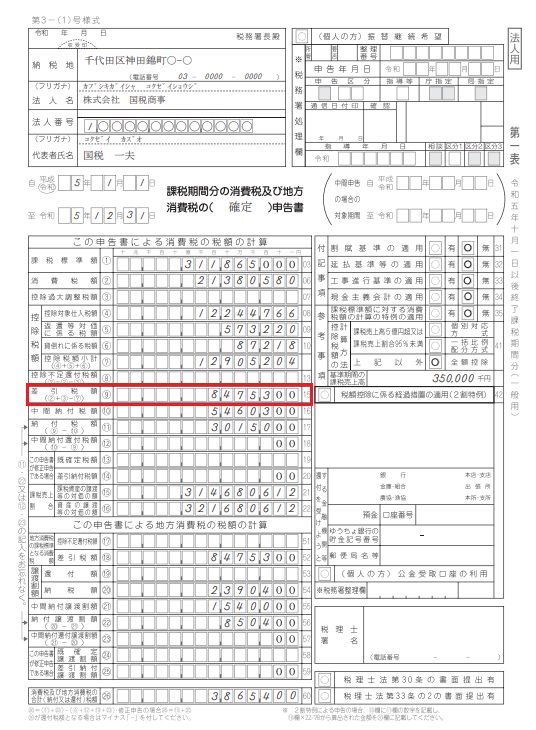

消費税の予定納税は、前期の納税実績をもとに通知されますので、前年の消費税申告書を見れば確認することができます。

赤枠で囲まれた『差引税額』の金額を見て、48万円を超える金額であれば、予定納税があると判断します。

※消費税は10%の税率ですが、その内訳は国税が7.8%、地方税が2.2%になっています。

『差引税額』は国税分の納付金額となり、実際に納付するのは地方消費税と合わせた金額になります。

税務署から通知が来る前でも、前年の消費税の申告書を見れば、予定納税があるかどうかが判断できます。

差引税額が48万円以下の場合や、消費税を納める必要がない免税事業者は、基本的に予定納税をする必要はありません。

知っておくべき予定納税のポイント

ポイント

- 前期の納税実績で予定納税が決まる

- 納税金額により予定納税の回数が変わる

- 遅れると延滞税が発生する可能性

それぞれのポイントについて解説します。

前期の納税実績で予定納税が決まる

前に記載した通り、前期の1年間の消費税の納税額によって、予定納税が課されるかの判断がなされます。

基本的に、予定納税が課される事業者は、個人の場合は前年、法人は前事業年度の納めた消費税の国税分が48万円を超える事業者が対象となります。

消費税は現在10%の税率になっていますが、その内訳は国税7.8%、地方税2.2%(軽減税率の場合は6.24%と1.76%)となっています。

その国税分を計算して、48万円を超えるときは予定納税が必要です。

国税分だけだとわかりにくいと思いますので、地方税も含めた概算金額を計算してみると、年間に大体615,300円を超える消費税を納めている場合は予定納税が必要になります。

※ただし、軽減税率の割合によって計算結果が変わるため、概算の金額と捉えて下さい。

納税金額により予定納税の回数が変わる

前期の納税額によって、予定納税の回数が変わります。

前年の消費税のうち、国税分の消費税で

- 48万円を超える場合は年1回

- 400万円を超える場合は年3回

- 4800万円を超える場合は年11回

上記のように前期納税額によって予定納税の回数が変わり、4800万円を超える消費税を納めている場合は、毎月予定納税が発生することになります。

ちなみにほとんどのフリーランスや個人事業主が該当するのは「48万円を超える場合」です。この場合の納税時期は、振替納税の手続きをしている場合は9月下旬、それ以上の納付方法の場合は8月末となっています。

振替納税の手続きをしているかどうかで、納付期日が違いますので注意が必要です。

遅れると延滞税が発生する可能性

予定納税の納付期限に間に合わず、納税が遅れてしまうと延滞税や加算税がかかる場合があります。

納める消費税は高額になることも多いことから、延滞税なども高額になってしまわないように、期日までに納付するように注意が必要です。

どうしても一度に払えない場合は、税務署に行って相談すると、分割払いも受け付けてもらえる場合があるので、連絡して相談するだけしてみましょう。

この場合でも延滞税がかかるときがあるのでご留意ください。

予定納税額の計算方法

消費税の予定納税額の計算方法は、前期納税額を基に計算する方法と仮決算による方法があります。

2つの計算方法

- 前期納税額から計算

- 仮決算による計算方法

前期納税額から計算する方法

計算方法の詳細

予定申告方式では、前年の税額を基に予定納税額を計算しますが、基本的に予定納税額の計算はする必要がありません。

税務署から送付される納付書に記載されているので、記載されている金額を支払えばOKです。

大体の金額が知りたい場合は、前期の納めた年間の消費税を2で割ってみるといいです。※予定納税が3回の場合は4で割る、11回の場合は12で割ると大体の予定納税額がでます。

基本的には、納税額を計算する必要がなく、届いた納付書に書いてある金額を納めればOKです。

メリットとデメリット

メリット

- 前期納税額から計算する方法のメリットは、納税額を計算する必要がないこと

デメリット

- デメリットは、予定納税で納める金額が決まっているので、事業の利益状況が悪いときにあたると、負担になってしまうことです。

そのため、安定した収益が見込める事業者には、それほど問題はありませんが、売上の変動が大きい、または不安定な場合には注意が必要です。

仮決算方式

計算方法の詳細

仮決算方式では、確定申告の時に実際の消費税を計算するように、予定納税期間の消費税を計算します。

これにより、実際の事業状況に応じた納税が可能となります。

例えば、予定納税の期間の売上や経費の状況次第で、納める消費税が大きくなったり、少なくなったりします。

資金繰りに、柔軟に対応できる方法といえます。

メリットとデメリット

メリット

仮決算のメリットは、実際の事業状況に応じた納税が可能なことです。

デメリット

デメリットは、消費税の計算が必要なため、結構な手間がかかることです。

実際に決算を組むようなものなので、計算の手間が多いのと、税理士に依頼する場合は、それなりの料金がかかってしまいます。

そのため実情に沿った納税が可能ではありますが、計算する手間や、そのほかにかかるコストを考慮する必要があります。

どちらの方式を選ぶべきか

選択のポイント

ポイント

基本的には、前期納税実績による方法でよい。

消費税の計算の手間を考えると、基本的には前期の納税実績による方法のほうが簡単でおすすめです。

ただし、極端に業績が悪化するなどして、予定納税が支払えない場合は、仮決算による方法で予定納税額を抑える方法もよいでしょう。

仮決算による場合は、売上や経費から消費税を計算する必要があるため、集計の手間や時間をスケジュール登録するなどし、計画的に進めましょう。

また、税理士に依頼する場合は報酬が発生することも留意しておきましょう。

予定納税のスケジュール

予定納税は、消費税の前期納税額により、納付回数が決まることは先述の通りです。

ここでは、個人事業者の消費税予定納税のスケジュールについてまとめてみます。

予定納税が年1回の場合

納付する期日は納付方法により異なります。

納付期日

- 振替納税を利用している場合・・・9月下旬

- 上記以外の支払方法の場合・・・8月末

振替納税を利用すると、納税する期日が伸び、口座から自動引き落としされるので手間がかからず便利です。

確定申告時に申請書を提出することで利用できます。

予定納税が年3回の場合

納付期日

- 振替納税を利用している場合・・・6月下旬、9月下旬、12月下旬

- 上記以外の支払方法の場合・・・5月末、8月末、11月末

振替納税と、例えば現金納付では期日が違うので注意が必要です。

また、年1回の場合と比べてスケジュールが過密になるので、納付を忘れてしまわないようにしましょう。

予定納税が年11回の場合

納付期日

- 振替納税を利用している場合・・・6月下旬(1~3回目)、以降は各月下旬

- 上記以外の支払方法の場合・・・5月末(1~3回目)、以上は各月末日

ほぼ毎月、予定納税をすることになります。

予定納税11回は、前期納税額が国税部分で4800万円を超える場合が適用されるので、ほぼ個人事業者の方ではいらっしゃらないかと思います。

これだけの金額になるには、売上や経費の規模は大きいので、法人であることがほとんどです。

具体的な手続きの流れ

手続き方法

ポイント

前期納税実績による場合は、納付書が届いたら銀行で納めればOKです。振替納税の場合は通知が届いたら、銀行口座の残高を確認し、自動振り替えが完了すればOKです。

税務署から届く納付書には、すでに金額が記載されているので、金額を合計欄に転記して銀行で納付を済ませます。

(領収書は大切に保存しておきましょう)

中間申告(予定納税)の場合は、申告書の提出をしなくてもより特例があります。(任意の中間申告の場合を除く)

なので、税金の納付さえしてしまえば、あとはとくに手続きする必要がありません。

ただし、予定納税を仮決算による方法で行う場合は「申告書と添付書類の提出」が必要になります。

納付方法

納付方法はキャッシュレス納付や従来の窓口納付などさまざまな方法から選択できます。

予定納税の納付方法

- 振替納税

- ダイレクト納付

- インターネットバンキング

- クレジットカード納付

- スマホアプリ納付

- コンビニ納付

- 窓口納付

それぞれの方法について解説していきます。

振替納税

振替納税とは、納税者の銀行口座から口座引落により納付する方法です。

確定申告のときに申告書の提出と一緒に手続きすることができ、申告する所得税や消費税、また、予定納税に関しても利用することができます。

いちど手続きをすれば、今後の所得税や消費税に関しては口座振替してくれるので、手間がなく楽に納税が完了します。

>>>振替納税手続による納付|国税庁 (nta.go.jp)

ダイレクト納付

ダイレクト納付とは、e-Taxで申告書等を提出した後、預金口座から指定した期日に、口座引落しにより税金を納付する方法です。

利用するためには、事前にe-Taxの利用開始手続を行った上、税務署に届出書を書面で提出する必要があります。(個人の場合、オンラインで届出書を提出することが可能)

>>>ダイレクト納付(e-Taxによる口座振替)の手続|国税庁 (nta.go.jp)

インターネットバンキング

インターネットバンキングやATMからの振込により、税金を納付する方法です。

利用するためには、事前に税務署へe-Taxの利用開始手続を行う必要があります。

>>>インターネットバンキング等からの納付手続|国税庁 (nta.go.jp)

クレジットカード納付

クレジットカード支払の機能を利用して、税金を納付する方法です。

また、利用するためには事前に「e-Tax」から手続を行う必要があります。

重要なポイントとしてお伝えしたいのが、クレジットカード納付による場合は、納付額に応じた決済手数料がかかることです。

納付額に応じて、83円~手数料が発生しますのでご留意ください。

>>>クレジットカード納付の手続|国税庁 (nta.go.jp)

スマホアプリ納付

スマホアプリ納付とは、スマートフォン決済専用のWebサイトから、利用可能なPay払いで納付する方法です。

利用可能なPay払い

- PayPay

- d払い

- auPAY

- LINEPay

- メルペイ

- アマゾンペイ

- 楽天ペイ

カード決済やQRコード決済が浸透している中、税金もPay払いで納付できる状況となっています。

ただし、納付金額が30万円を超える場合は利用できないことに留意が必要です。

>>>スマホアプリ納付の手続|国税庁 (nta.go.jp)

コンビニ納付

税金をコンビニで納付することも可能です。

国税庁HPを通じてQRコードを作成し、コンビニの端末で納付書を出力し、レジで納付できます。

こちらも30万円以下の場合に限り、30万円を超える場合はダイレクト納付や窓口納付の対応となります。

利用可能なコンビニ

- ローソン、ナチュラルローソン

- ミニストップ(いずれも「Loppi」端末設置店舗のみ)

- ファミリーマート(「マルチコピー機」端末設置店舗のみ)

なお、コンビニ納付の場合はクレジットカードや電子マネーが利用できない点にも留意が必要です。

>>>コンビニ納付(QRコード)|国税庁 (nta.go.jp)

QRコードだけでなく、バーコードによる納付も可能となっています。

>>>コンビニ納付(バーコード)|国税庁 (nta.go.jp)

窓口納付

専用の納付書を使用して、金融機関や所轄の税務署で現金で納付する方法です。

税務署から送付された納付書で、銀行や税務署の窓口で納付します。

アナログですが、手っ取り早い方法でもあります。

納付を忘れた又は遅れた場合のリスク

延滞税と罰金

納付を忘れたり、遅れたりすると、延滞税や加算税が発生します。

延滞税や加算税が課されると、余計な費用が発生し、余分な税金を支払うことになります。

消費税の予定納税は、金額が大きくなるので、その分延滞税も多くなることが予想されます。

また、遅延した期間によっても延滞税の計算がなされるため、納付が遅れてしまった場合でも、気づいたらなるべく早く納付することが重要です。

リスクを回避する方法

リスクを回避するためには、納付期限を守ることが重要です。

例えば、「振替納税」による納付方法を利用することで、納付忘れを防ぐことができます。

口座振替を手続きしておけば、口座振替により、自動的に納付が行われるため安心です。

この方法により、延滞税などのリスクを軽減することができます。

まとめ

消費税の予定納税では、確定申告のときに納める消費税の一部を前もって納めることになります。

前期の消費税の納税金額が一定額を超えると、予定納税の義務が発生するため、納税のスケジュールや資金の確保を考えておく必要があります。

個人事業者が知っておくべき予定納税のポイント

- 前期の消費税の申告書の『差引税額』が48万円を超える場合は、予定納税をする必要がある

- 『差引税額』の金額によって予定納税の回収が変わるため事前に確認

- 納付が遅れると延滞税や加算税がかかる

予定納税の計算方法は、「前期の納税実績による方法」と「仮決算による方法」があります。

- 前期の納税実績による方法・・・前期に納めた年間消費税をもとに計算する方法

- 仮決算による方法・・・予定納税期間の実際の売上や経費から計算する方法

基本的には前期の納税実績による方法でOKです。仮決算による方法については、場合に応じて検討しましょう。

また、予定納税の手続きとしては、前期の納税実績による場合は、送付された納付書で消費税を納付すれば完了です。

仮決算による場合には、申告書と添付書類の提出と納付が必要となります。

納付方法は、キャッシュレス納付や従来の窓口納付などさまざまな方法から選択できます。

予定納税の納付方法

- 振替納税

- ダイレクト納付

- インターネットバンキング

- クレジットカード納付

- スマホアプリ納付

- コンビニ納付

- 窓口納付

「振替納税」による方法が、一度手続きしてしまえば、手間が少なく、納付を忘れたり遅れてしまったりするリスクも解消できるのでおススメです。

消費税の予定納税を忘れてしまったり、遅れてしまったりした場合は延滞税や加算税を支払うことになりますので注意が必要です。

>>>税理士に依頼する4つのメリットと3つのデメリット徹底解説!

最後までご覧いただきありがとうございます。

執筆者:プレノト

会計事務所時代は法人、個人の申告を累計500件以上担当。現在はWebマーケター。