フリーランスや個人事業主の間で注目される青色申告。その魅力は、税務上のメリットが多いことにあります。

本記事では、青色申告の基本から特典までを詳しく解説。特別控除や赤字の繰越、家族への給与経費化など、青色申告がもたらす多くの利点をわかりやすく紹介します。

青色申告を理解し、税務を有利に進めましょう。

この記事の内容

- 青色申告と白色申告の違い解説

- 青色申告の特典の解説

- 青色申告決算書の経費解説

青色申告とは

青色申告の基本

青色申告は、事業所得や不動産所得、山林所得を得ている個人が利用できます。

青色申告をすると、青色申告特別控除や専従者給与などといった特典により、大きな控除が受けられることで、税金が安くなるメリットがあります。

青色申告をするためには

- 事前に青色申告の承認申請書を提出

- 複式簿記による帳簿の作成と保存

- 確定申告書に損益計算書と貸借対照表を添付して提出

- 3月15日の確定申告期限までに、確定申告書を税務署に提出すること

以上のことが基本必要になります。

青色申告は、事業所得や不動産所得などを得ている個人が、申請書の提出や帳簿の作成を行うことで、特別控除などの特典が得られ、税的なメリットを享受することができます。

青色申告は、特典が多いため、事業所得や不動産所得を得ている方にとって非常に有利な制度です。

青色申告と白色申告の具体的な違い

青色申告と白色申告

- 青色申告とは、事前に青色申告の申請を出して申告するとお得な特典が受けられるものです。

- 青色申告以外の申告方法が「白色申告」といわれています。

申告方法

- 青色申告:事業所得や不動産所得の個人が利用でき、複式簿記により帳簿を作成・保存する必要があります。

- 白色申告:全ての個人が利用でき、簡易的な帳簿で申告が可能です。

特別控除

- 青色申告:最大65万円の特別控除が受けられます。

- 白色申告:特別控除はありません。

特典

- 青色申告:赤字の繰越、専従者給与、少額減価償却資産の特例など。

- 白色申告:特典はありませんが、簡易な帳簿で申告できます。

手続き・条件

- 青色申告:事前に税務署に「青色申告承認申請書」を提出し、毎年3月15日の確定申告期限までに、貸借対照表と損益計算書を添付した確定申告書の提出が必要。

- 白色申告:事前手続きは不要です。

青色申告は手間がかかる分、税務上のメリットが多く、事業所得がある方に特に有利です。

青色申告の特典

- 青色申告特別控除が使える

- 青色専従者給与として家族の給料が必要経費にできる

- 貸倒引当金が計上できる

- 純損失の繰越しや繰戻しができる

- 少額減価償却資産が必要経費にできる

青色申告特別控除

青色申告特別控除は、不動産、山林、事業所得がある場合に限り、出た利益から最高65万円の控除が受けられるというものです。

単純に、利益から最高65万円の控除が引かれるので、その分税金が安くなります。

最大の65万控除が受けると仮定すると、一番低い税率(所得税と住民税合わせて15%の税率)で計算して、65万円✕15%=9万7500円の節税効果になります。

※出ている利益により、節税額は変動します。計算金額は概算の金額になります。

最高は65万円の控除ですが、要件を満たさない場合は10万円または55万円の控除となります。

65万円控除の要件

- 複式簿記により帳簿を作成していること

- 貸借対照表や損益計算書を確定申告書と一緒に、申告期限内に提出すること

- 帳簿について電子帳簿保存を行っている、又は確定申告書等をe-Taxを使用して提出すること

3の電子帳簿保存、またはe-Taxを使用した申告がない場合は55万円の控除額となります。

1と2の基準をクリアしていない場合は10万円の控除額になります。

複式簿記による会計帳簿の作成は、会計ソフトを利用すると便利です。

freeeは初心者でも使いやすく、スマホで申告まで完結できるのでおすすめです。

青色事業専従者給与

青色事業専従者給与とは家族従業員に支払う給料をいい、事業の必要経費にすることができます。青色専従者給与を支払う場合は専従者給与の届出書をあらかじめ税務署に提出することが必要です。

例えば、白色申告の場合は一緒に働いている自分の配偶者の給料は経費にできませんが、青色申告の場合は専従者給与として経費にすることが認められています。

経費にすることができれば、所得を少なくすることができるので節税につながります。

一方、専従者個人にとっては「給料」という収入が増えるため、専従者の税金は増える形にはなります。しかし、「給料」は給与所得控除という一定の所得控除があるので、事業所得が出ている前提で比較すると、税金は低く抑えられる傾向があります。

ちなみに白色申告の場合は、給料として経費にすることはできませんが、事業専従者控除といって一定の金額を控除することができます。ただし、控除額は配偶者が86万円、このほかに専従者一人につき50万円と、青色専従者のように大きな金額を経費とすることができません。

貸倒引当金の計上

貸倒引当金の計上とは、売掛金や貸付金などの回収不能などのリスクがある債権の一部を、一時的に経費に計上できるものです。

損失の見込み額として、債権の年末帳簿価額の5.5%(金融業は3.3%)を貸倒引当金繰入額として必要経費にできます。

例えば、1,000万円の売掛金があれば5.5%の55万円を貸倒引当金に計上することが可能です。※ただし、債権とみられないものの額があれば、その金額を売掛金等から差し引いて計算します。

貸倒引当金を計上するとその分経費が増えるので、節税につながります。

純損失の繰越しや繰戻し

純損失の繰越し

純損失の繰越しは、事業所得などの赤字を3年間繰越しできるといったものです。

赤字だった年の次の年に黒字となった場合、繰り越された赤字と黒字を相殺することができます。

変な言い方ですが、赤字を出しても翌年以降3年間は繰り越せるので、赤字が無駄になりません。

ここでいう「赤字」とは、利益がマイナスになっている状況をいいます。対して「黒字」は利益が出ている状況をいいます。

純損失の繰戻し

繰戻しとは「当年の純損失(赤字)を、前年の所得金額から差し引き、前年に払った税金の還付を受けられる」といったものです。繰り戻し還付とも呼ばれます。

当年に赤字が出ても、前年の所得金額から差し引いて税金の還付が受けられるので、税金をムダに払わなくて済む形になります。

しかし、この制度を利用するには大きな注意が必要です。

繰り戻し還付を受けると、税務調査が行われます。

税務調査といっても、必ずしも調査官がやってきて帳簿などを調べられたりするものではなく、机上だけの調査となる場合もあるようですが、ただ、税務調査がくるリスクがある、といったことは覚えておいた方がよいでしょう。

少額減価償却資産が必要経費にできる

少額減価償却資産とは10万円以上30万円未満の備品や車、機械などの事業用資産をいいます。

通常は10万円以上の備品、車、機械などの少額減価償却資産を含む資産は、減価償却の対象になり何年かに渡り償却していきます(経費にします)。

青色申告の場合は特例として、少額減価償却資産をその年の経費として落とすことができます。(中小企業者に限る)

例えば、20万円の備品買ったら減価償却でなく、その年に一括で経費にできるので利益が多くでている場合は節税につながります。

青色申告のための条件

青色申告するためには事前に届け出が必要

青色申告をするためには、事前に青色申告承認申請書の提出が必要です。

また、複式簿記による帳簿の作成・保存が必要となります。

青色申告の承認申請書は提出する期日が決まっているので、提出する時期を確認し、忘れずに提出するようにしましょう。

すぐ適用を受けたい方は早めに提出することをおすすめします。提出が遅れると、青色申告の特典を受けるのも遅くなってしまうので注意が必要です。

国税庁HPから青色申告承認申請書をダウンロード&プリントアウトし、必要事項を記入して税務署へ提出します。

会計ソフトのfreeeを利用すると、青色申告承認申請書や開業届なども作成することができます。

また青色申告では複式簿記での帳簿の作成が必要になるため、会計ソフトを用いた記帳をおすすめします。

青色申告を選択する基準

青色申告の特典は、家族従業員の給料を経費とできたり、貸倒引当金を計上できたりと経費として計上できるものが増えるものが多いです。

例えば、利益がたくさんでていて税金が多くなりそうな場合、青色申告の特典と利用することで利益の圧縮につながるので、税金の金額も影響します。

利益がたくさん出るような状況であれば、青色申告の申請をしたほうがいい。

対して副業でやっていて少しの収入があるだけ、といった場合は白色申告のままでもよいと思います。

>>>税理士ドットコムの料金・手数料やサービス内容を徹底解説!|安心して利用するための完全ガイド

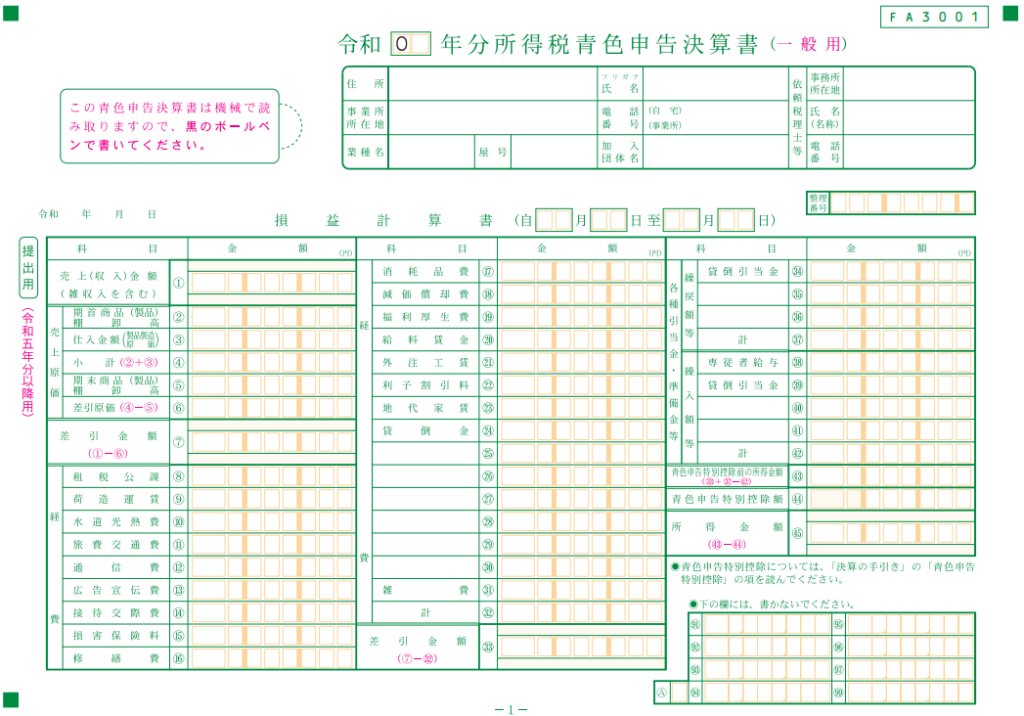

青色申告決算書の経費解説

青色申告決算書の科目について解説していきます。

決算書は4ページ構成となっていて、1枚目が損益計算書、2・3枚目が科目内訳等の記載、4枚目が貸借対照表となっています。

損益計算書

青色申告決算書の科目表示順より

| 売上(収入)金額 (雑収入を含む) |

売上や家事消費の合計を記載 補助金を受けた場合や作業くずを売却したなどの、雑収入も合計して記載 |

| 期首商品(製品) 棚卸高 |

前年の申告で「期末商品棚卸高」とした金額を記載 今年はじめての申告の場合や、在庫がない業種の場合は記載の必要なし |

| 仕入金額 (製品製造原価) |

商品や材料の仕入れ 製造業などの場合は「貸借対照表・製造原価の計算」で算出した製造原価を記載 |

| 期末商品(製品) 棚卸高 |

期末に残っている商品・製品・材料等の棚卸高(在庫) |

| 租税公課 | 収入印紙・事業税・固定資産税・登録免許税・税込会計の場合の消費税など |

| 荷造運賃 | 運賃・荷造費用・商品の運送費用など |

| 水道光熱費 | 電気、水道、ガス、灯油料金など |

| 旅費交通費 | 出張の時の電車代・バス、レンタカー代、タクシー代、日当、昼食代や通勤手当など |

| 通信費 | 電話料金、携帯電話料、切手代、インターネット使用料など |

| 広告宣伝費 | 広告チラシ掲載費、カタログ掲載料、サービス品の購入費など |

| 接待交際費 | 取引先との飲食代、贈答品、慶弔費など |

| 損害保険料 | 事務所の損害保険、賠償責任保険など ※個人の生命保険料は経費になりません |

| 修繕費 | 事務所の修繕費用、備品や機械の修理、事業用資産の修理代 |

| 消耗品費 | 筆記用具(事務用品費も可)、掃除用品、洗剤などの事務所の消耗品 |

| 減価償却費 | 事業用の車やパソコンなどで1つの価格が10万円以上の資産(=固定資産)を税法で決まった年数で経費にした費用 |

| 福利厚生費 | 専ら従業員の慰安のために行われる忘年会、新年会、社内イベント、社員旅行または慶弔費など 社会保険料 |

| 給料賃金 | 従業員・パート・アルバイトの給料 |

| 外注工賃 | 仕事を外注した時の費用 |

| 利子割引料 | 銀行の借入金利息や手形の割引料、保証協会の保証料など |

| 地代家賃 | 事務所の家賃や駐車場の地代など |

| 貸倒金 | 売掛金や貸付金などについて、相手先から回収できない場合など一定の要件に該当したとき、 その回収できない金額を経費にできる |

| 空白の部分 | 青色決算書の科目の空白部分は上記の科目以外を記載できます 例えば「ガソリン代、軽油代などの車両費」や「振込手数料や行政手数料などの支払手数料」の科目を 任意で追加できます |

| 雑費 | 上記の科目に入らなかった経費 ごみ処理料など |

| 繰戻額等:貸倒引当金 | 前年に計上した貸倒引当金を記載 |

| 繰入額等:専従者給与 | 青色専従者として届け出ている家族従業員の給料を記載 |

| 繰入額等:貸倒引当金 | 貸倒引当金として一定の計算で算出した金額を記載 |

| 青色申告特別控除 | 最高65万円 |

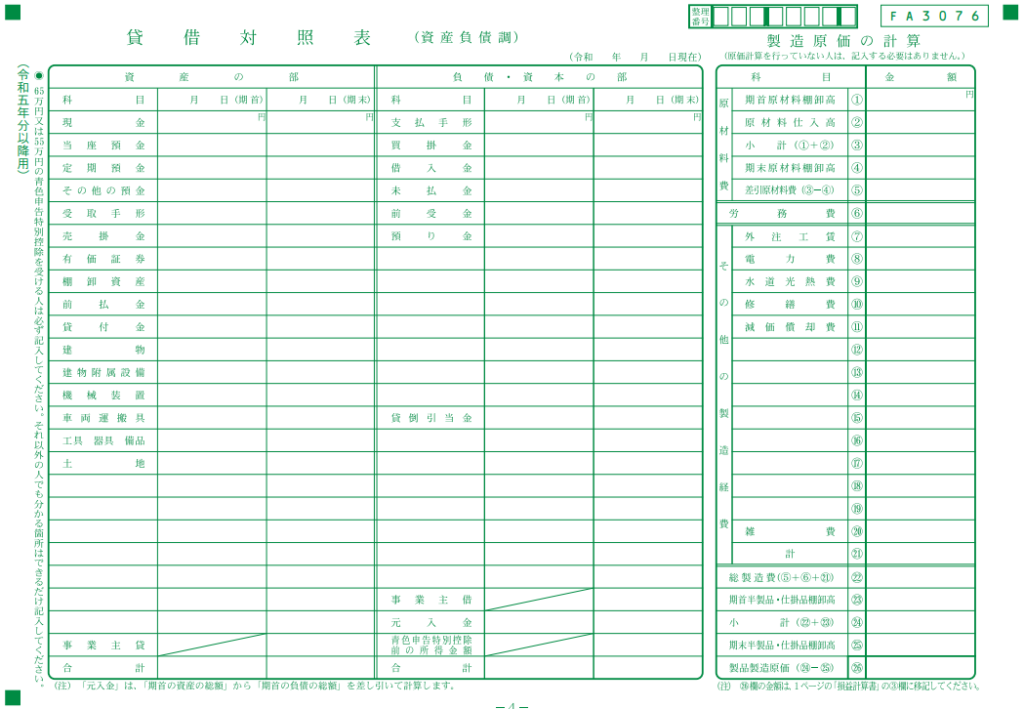

貸借対照表

貸借対照表は期首の欄に前年末の残高を記載して、期末の欄には当年末の残高を記載します。

貸借対照表

| 現金 | 現金の残高 |

| 当座預金 | 当座預金 |

| 定期預金 | 定期預金、定期積金 |

| その他の預金 | 普通預金など |

| 受取手形 | 受取手形 |

| 売掛金 | 売掛金や未収入金 |

| 有価証券 | 株、出資金、投資有価証券など |

| 棚卸資産 | 商品、製品、材料など |

| 前払金 | 商品代金の前渡金や経費の前払費用 |

| 貸付金 | 金銭の貸し付け |

| 建物 | 社屋などの減価償却後の残高 |

| 建物付属設備 | 建物に付随する設備等の減価償却後の残高 |

| 機械装置 | 製造機械などの減価償却後の残高 |

| 車両運搬具 | 営業車などの減価償却後の残高 |

| 工具器具備品 | パソコンや机などの備品の減価償却後の残高 |

| 土地 | 土地の帳簿価格 |

| 事業主貸 | 家計への資金移動や家事消費など |

| 支払手形 | 支払手形 |

| 買掛金 | 仕入の未払い分など |

| 借入金 | 手形借入やカードローン、長期借入金など |

| 未払金 | 経費の未払い分など |

| 前受金 | 商品の予約金や頭金などの前受金 |

| 預り金 | 給料の預かり源泉所得税や住民税預り金など |

| 貸倒引当金 | 貸倒引当金として一定の計算で算出した金額を記載 |

| 事業主借 | 家計からの資金移動分や事業主からの資金の投入分など |

| 元入金 | 「期首の資産の総額」から「期首の負債の総額」を差し引いて計算 |

製造原価の計算

製造原価は製造業など原価計算が必要な業種の方のみ記載し、原価計算をしていない場合は記入する必要はありません。

| 期首原材料棚卸高 | 前年末の原材料の棚卸高 今年から事業をはじめた場合は記載の必要なし |

| 原材料仕入高 | 製品の材料の仕入高 |

| 期末原材料棚卸高 | 今年度末の原材料の棚卸高 |

| 労務費 | 製造にかかる人件費や社会保険料、福利厚生費などの金額 |

| 外注工賃 | 業務を外注した際の費用 |

| 電力費 | 機械などにかかる電力、燃料等 |

| 水道光熱費 | 工場や作業現場の電気・水道・ガス料金など |

| 修繕費 | 機械の修繕や工場の修繕費用など |

| 減価償却費 | 工場建物、製造機械などの資産を耐用年数で減価償却した経費 |

| 雑費 | 上記以外の経費 |

| 期首半製品・仕掛品棚卸高 | 前年の期末半製品・仕掛品棚卸高を記載 |

| 期末半製品・仕掛品棚卸高 | 当年末の半製品や仕掛品棚卸高 |

| 製品製造原価 | 当年に製品を製造するのにかかった費用 |

勘定科目の判断

勘定科目は一般的にだいたいのところ決まっています。

例えば、電気代や水道料金は水道光熱費という勘定科目で区分される、といったところです。

ただ、業種や自社の経営的な指標をみるために、勘定科目を変える、若しくは新たに科目を追加するといったことも実際行われていますので、自社のスタイルに合った科目を設定して、「申告」といった部分と「経営的な指標」といった部分の両方で判断されてもよいのかと思います。

具体的には店舗や事務所の掃除代を「雑費」で区分してもよいですし、分けて見たい場合は「衛生費」などといった科目で区分することもできます。

経費によって、主に税務調査の観点から注意したほうがよいものがありますので記載しておきます。

とくに注意すべき勘定科目

接待交際費・・・主に飲食代や贈答品代。家族との食事や昼食代が混ざっていないか、親せきや友人などへのお歳暮・お中元など含まれていないかなどが税務調査で見られます。

貸倒金・・・貸倒金を経費にするためには、一定の要件に該当した場合でないと経費にできません。調査で要件に該当していないことが判明すると必要経費を否認され、納める税金が増える恐れがあります。

一例ですが、とくに注意しておきましょう。

経費にならないもの

支払ったものが全て経費として認められるわけではありません。

経費にできないものや、全部経費とするには難しいものをピックアップしてみます。

経費にできないもの

- 所得税や住民税、延滞税など

- 借入金返済の元金

- 事業主への支払い、家事消費など

全部はむずかしいもの

- 自宅兼事務所だった場合の電気・水道料金・固定資産税・電話代

- 自家用車を社用車としても使用している場合のガソリン代、車検代など

- 個人的にも仕事でも使用している携帯電話代 など

全部経費にするにはむずかしいですが、事業で使用した分は経費として計上することができます。

その場合は事業で使用した割合をかけて按分して計算することになります。

例えばガソリン代が10万円だった場合、仕事と家庭で半々くらいの利用割合のときは、10万円✕50%=5万円を経費にするといった形です。

青色申告と白色申告の違いは?!青色申告の特典や青色申告決算書の経費解説:まとめ

青色申告は、確定申告時に大きな節税効果を得られる制度です。

特に、最大65万円の青色申告特別控除や、赤字の繰越、家族への給与の経費化など、多くの特典があります。

一方で、正確な帳簿の作成や保存が必要となり、会計処理も複雑となります。

青色申告を効果的に利用するためには、事前に税務署に申請し、日々の帳簿管理を徹底することが重要です。

これにより、節税効果を最大限に享受できるでしょう。

青色申告の内容まとめ

・青色申告は事前に承認申請書の提出が必要

・複式簿記による帳簿の作成・保存が必要

・青色申告の特典

- 青色申告特別控除

- 青色専従者給与

- 貸倒引当金

- 純損失の繰越しや繰戻し

- 少額減価償却資産の即時償却

最後までご覧いただきありがとうございました。

執筆者:プレノト

元会計事務所勤務。法人個人の申告を累計500件以上担当。現在はWebマーケター。

>>>確定申告時の税理士費用を負担!techadapt(テックアダプト)フリーランスエンジニアのためのマッチングサービス内容、特徴まとめ!