- どのような所得控除の種類があるのか知りたい

- 控除を受けるための必要な書類は?

- どの控除を使えば税金を最も効果的に減らせるか知りたい

確定申告は初めての方にとって不安や疑問がつきものです。

どのような所得控除があるのか、控除を受けるために必要な書類、自分が知らない所得控除のことなど、多くのことが気になることでしょう。

この記事では、確定申告で控除できる所得控除を解説し、確定申告の際に最大限に控除を活用できるよう、わかりやすく解説しています。

どんな控除があるのか知っておくだけでも有益なことですので、気になる方はぜひご覧ください。。

確定申告で控除できる所得控除

所得控除の一覧

| 所得控除 | 控除の内容 | 控除額 |

| 基礎控除 | 納税者本人の所得に応じて受けられる控除。 所得が2400万円を超えると段階的に控除額が下がる。 |

最高48万円 |

| 扶養控除 | 家族を扶養している場合に受けられる控除。 扶養家族の年齢や同居かどうかにより控除額が変わる。 |

一般扶養親族38万円 特定扶養親族63万円 老人扶養親族48万円 同居老親等 58万円 |

| 配偶者(特別)控除 | 妻や夫を扶養している場合に受けられる控除。 控除額は本人の所得と配偶者の年齢により変わる。 <配偶者特別控除> 配偶者所得が48万円超133万円以下で本人の所得が1000万円以下で受けられる控除。 |

一般38万円(所得により変動) 老人48万円 ※配偶者特別控除は配偶者所得で変動 |

| 寡婦・ひとり親控除 | 配偶者が離婚または死別した後、婚姻していない場合受けられる控除。 | 寡婦27万円 ひとり親控除35万円 |

| 勤労学生・障害者控除 | 勤労学生:働いている学生が一定の要件に該当すると受けられる控除。 障害者控除:本人または扶養家族が障害者である場合受けられる控除。 障害の等級や同居か否かにより控除額が変わる。 |

勤労学生:27万円 障害者 :27万円 特別障害:40万円 同居特別:75万円 |

| 社会保険料控除 | 社会保険料・国民健康保険・介護保険料・国民年金・国民年金基金などを支払ったときに受けられる控除。 申告の際は証明書の添付が必要。 |

支払った金額 |

| 小規模企業共済控除 | 小規模企業共済・年金加入者掛金などを支払ったときに受けられる控除。 申告の際は証明書の添付が必要。 |

支払った金額 |

| 生命保険料控除 | 生命保険を支払った場合に受けられる控除。 申告の際は証明書の添付が必要。 |

最高12万円 |

| 地震保険料控除 | 地震保険を支払った場合に受けられる控除。 申告の際は証明書の添付が必要。 |

最高5万円 |

| 医療費控除 | 本人または生計を一にする家族のために支払った医療費について受けられる控除。 ※セルフメディケーション税制は一般の医薬品等を購入・支払った場合に受けられる控除。医療費控除の医療費とは異なるので注意。 |

最高200万円 |

| 寄附金控除 | 国や地方公共団体、特定公益増進法人に対して寄付した場合に受けられる控除。 一定の寄付については税額控除が選択できる。ふるさと納税も寄付金の一種。 |

寄付金控除の計算による |

| 雑損控除 | 災害や盗難などで損害を受けたときに受けられる控除。 | 損害金額を基に計算した一定の金額 |

それぞれの項目について解説しますので、気になる控除があればチェックしてみて下さい。

基礎控除

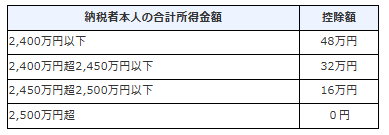

基礎控除は、基本的にすべての納税者が利用できる所得控除です。

基本的に48万円の控除を受けることができますが、納税者本人の所得により、控除額が段階的に減少する特徴があります。

具体的には、所得が2400万円を超えると控除額が減少し、2500万円を超えると控除額が0円となります。

よほど所得が高くない限りは、ほとんどの方が利用できる所得控除です。

扶養控除

扶養控除は、納税者が扶養している家族がいる場合に適用される所得控除です。

控除額

- 一般の扶養親族:38万円

- 特定扶養親族(19歳以上23歳未満):63万円

- 老人扶養親族(70歳以上):58万円(同居してない場合48万円)

一般の扶養親族は16歳以上の親族が対象です。

親族の年間の所得が48万円以下(給与所得のみの場合は103万円以下)であることが条件です。

年末調整や確定申告の際に、扶養控除を申請することで適用されます。

配偶者(特別)控除

配偶者控除

配偶者控除は、納税者の妻または夫が一定の条件を満たす場合に適用される控除です。

配偶者控除のポイント

配偶者の条件

- 配偶者の年間所得が48万円以下

- 配偶者が納税者と生計を一にしている

- 納税者の年間所得が1,000万円以下

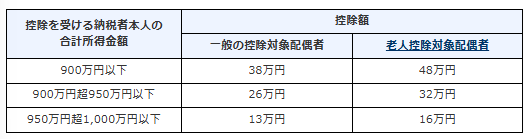

控除額 ※所得により控除額が変動する

- 控除額は38万円

- 老人配偶者(70歳以上)は48万円

変動する控除額

納税者本人の所得が900万円を超えると控除額が段階的に減少します。

1000万円を超えると、配偶者控除は受けられないことになります。

配偶者特別控除

配偶者特別控除は、配偶者の年間所得が48万円を超えて133万円以下の場合に適用される控除です。

配偶者特別控除ポイント

配偶者の条件

- 配偶者の年間所得が48万円を超え、133万円以下

- 配偶者が納税者と生計を一にしている

- 納税者の年間所得が1,000万円以下

控除額 ※納税者と配偶者の所得により控除額が変動

- 配偶者の所得に応じて、段階的に控除額が減少。最大控除額は38万円で、配偶者の所得が増えるにつれて減少。

段階的に変動する控除額

配偶者特別控除は、配偶者の所得だけでなく、納税者本人の所得も関係してくるので、少し複雑です。

上記の表を確認しながら適用できるか判断しましょう。

配偶者の所得額により配偶者控除が受けられない場合は、配偶者特別控除が適用できるか検討するのがいいですね。

要チェックポイント!

「配偶者特別控除が受けられるから、もう少し収入を増やそう」と考える前に、知っておくべきことがあります。

社会保険の扶養になれる条件は、収入で130万円未満(大きい企業は106万円)です。今後、社会保険の適用条件も変わる傾向があります。

配偶者(特別)控除の所得ラインと、社会保険の扶養のラインを、両方意識することが重要です。

社会保険に加入する必要が出てくると、保険料の負担が大幅に増える可能性がありますので、要チェックです。

寡婦・ひとり親控除

寡婦控除 27万円

寡婦控除は、配偶者と死別または離婚した女性が一定の条件を満たす場合に適用される所得控除です。

寡婦控除のポイント

該当条件

ひとり親に該当せず、次のいずれかに該当すること

- 夫と離婚し再婚していない女性で、扶養親族がいて、合計所得が500万円以下

- 夫と死別した後婚姻をしていない人または夫の生死が明らかでない一定の人で、合計所得金額が500万円以下の人

まずは、ひとり親控除に該当するか確認して、該当しない場合は寡婦控除に該当するか判断するといいですね。

ひとり親控除 35万円

ひとり親控除は、性別を問わず、配偶者がおらず子供を養育している親に適用される控除です。2020年から新設された制度です。

寡夫控除は令和2年よりひとり親控除に変わっています。

ひとり親控除のポイント

- 現況で婚姻をしていないこと(事実上の婚姻関係も含む)

- 生計を一にする子供がいること

- 合計所得が500万円以下であること

上3つの条件に該当する場合、ひとり親控除が受けられます。

寡婦控除やひとり親控除は、申請がもれやすい控除です。

35万円の控除となり、金額も大きく税金への影響も大きいので、忘れず控除を受けましょう。

勤労学生・障害者控除

勤労学生控除

勤労学生控除は、学生が働きながら学業を続ける際に適用される所得控除です。

勤労学生控除のポイント

対象者条件

- 学生であること(学校教育法に基づく学校に在学している者など)

- 納税者本人の年間所得が75万円以下(給与所得以外の所得が10万円以下)

控除額

- 27万円

働きながら学校に通っている学生の場合は、適用できるか確認しましょう。

障害者控除

障害者控除は、納税者自身やその配偶者、扶養親族が障害者である場合に適用される所得控除です。

障害者控除のポイント

対象者条件

- 納税者本人、配偶者、または扶養親族が障害者であること

- 障害者手帳などの公的な証明書の確認が必要

控除額:

- 一般の障害者:27万円

- 特別障害者:40万円

- 同居特別障害者:75万円

障害者控除は障害者手帳の内容を確認することが重要です。

障害の程度が1級または2級と記載されている人は特別障害者とされ、精神上の障害による人も特別障害者になります。

それぞれの状況に応じて、一般の障害者か特別障害者に該当するかを判断する必要があります。

社会保険料控除

社会保険料控除の対象になるものは多くあります。

まず、どういったものが社会保険料控除の対象となるのかご紹介します。

社会保険料控除の対象

- 社会保険料

- 国民健康保険

- 国民年金

- 国民年金基金

- 介護保険料

- 一人親方労災保険料

社会保険料控除は、支払った社会保険料の全額が控除の対象となります。

生命保険料控除

生命保険料控除は、支払った生命保険料の一部が控除の対象となります。

生命保険料控除の種類は3種類あります。

- 一般生命保険料控除

- 介護医療保険料控除

- 個人年金保険料控除

保険会社から送られてくる控除証明書に「一般」や「介護医療」と書いてあります。

それぞれ控除額があるので、控除証明書が届いた分は、もれなく控除を受けるようにしましょう。

地震保険料控除

地震などの災害に備えるために支払った保険料が対象となります。

控除額は最大50000円です。

地震保険料の控除証明書を提出する必要がありますので、保険会社から送付されたら、確定申告時期まで保管しておきましょう。

医療費控除

医療費控除は、納税者本人や生計を共にする家族が支払った医療費について、一定額を所得から控除できるものです。

対象となる主な医療費は次の通りです。

医療費控除の対象となる医療費

- 病院や診療所での診察費、治療費

- 薬局で購入した処方薬の費用

- 入院費用

- 歯科治療費(美容目的は除く)

医療費控除は、10万円か所得の5%の金額を超えた部分の額が控除されます。

また、入院等で保険により費用が補填された場合は、その補填された金額は除外する必要があります。

確定申告で控除を受けることになりますので、医療費や薬局の領収書を保管しておきましょう。

セルフメディケーション税制とは

セルフメディケーション税制とは、病院の診療費や治療費ではなく、薬局やドラッグストア等で購入できる医薬品などが対象となる制度です。

医療費控除かセルフメディケーション税制かを選択する必要があります。市販の医薬品を利用することが多い場合は、有利となる可能性があります。

寄付金控除

寄付金控除は、一定の寄付金を支払った場合に、その金額の一部を所得または税額から差し引くことができます。

対象となる寄付金

- 国や地方公共団体への寄付

- ユニセフ募金や赤十字への寄付

- ふるさと納税 など

寄附金控除を受けるためには、寄付先から交付される受領証明書などの、寄付を証明する書類が必要です。

また、寄付金控除は所得控除か税額控除が選択できるものがあるので、本人の所得状況に応じて使い分けましょう。

雑損控除

雑損控除は、災害や盗難などによって生じた損失を控除できる制度です。

対象となる損失

- 震災、風水害、落雷などの自然災害

- 火災などよる災害

- 盗難や横領

雑損控除を受けるためには、確定申告を行う必要があります。

損失の状況を証明する書類(警察の被害届、保険金の支払い明細書、災害証明書など)保存しておきましょう。

小規模企業共済掛金控除:経営者のための退職金制度

小規模企業共済掛金控除は、小規模企業共済として支払った金額の全額が所得控除できます。

月1000円から最高で月70000円まで掛けることが可能です。年間だと84万円が最高額になります。

また、小規模企業共済は、会社役員や個人事業主の退職金を目的とされた共済制度ともなっていて、所得控除とも相成り、多くの経営者の方が加入している共済制度です。

小規模企業共済のメリットとデメリットについてまとめてみました。

メリット

掛金の全額が所得控除できる税制メリットがある

将来、引退した場合などに退職金として受け取ることができる

国がやっている共済なので安定的で安心できる

デメリット

掛金分の現預金が減るので、資金繰りに影響がでる可能性がある

共済金を受け取る事由や、掛金納付月数が規定に達しない場合により共済金が目減りする

役員・経営者しか加入できない共済であり、加入した際のメリットが大きいので、経営者の方はぜひ検討してみましょう。

≫小規模企業共済|小規模企業共済(中小機構) (smrj.go.jp)🔗

>>>【これを知らなきゃ損!】フリーランスが知っておくべき節税の基本!

確定申告で所得控除を受けるために必要な書類

| 所得控除 | 必要な書類 |

| 社会保険料控除 | 国民年金の控除証明書 国民健康保険料の領収書 など |

| 小規模企業共済控除 | 小規模企業共済掛金の控除証明書 |

| 生命保険料控除 | 生命保険料控除証明書 |

| 地震保険料控除 | 地震保険料控除証明書 |

| 医療費控除 | 医療費等の領収書 |

| 寄附金控除 | 寄附金の控除証明書 |

| 雑損控除 | 災害等に関連したやむを得ない支出の金額の領収書等 |

控除証明書は10月頃から、保険会社から送付されます。

確定申告時まで保管しておきましょう。

また、年末調整で控除を受けた場合は、源泉徴収票に控除した内容が記載されます。

確定申告で受けられる所得控除:まとめ

確定申告で控除できる所得控除

- 基礎控除

- 扶養控除

- 配偶者(特別)控除

- 寡婦・寡夫控除

- 勤労学生・障害者控除

- 社会保険料控除

- 小規模企業共済控除

- 生命保険料控除

- 地震保険料控除

- 医療費控除

- 寄付金控除

- 雑損控除

いろいろな所得控除があるので、自分が該当するものは、もれなく申告しましょう。

小規模企業共済

メリット

- 掛金の全額が所得控除できるメリットがある

- 事業を廃止した場合や、引退した場合などに退職金や年金形式で受け取ることができる

- 国がやっている共済なので安定的で安心できる

デメリット

- 多くかけすぎてしまうと、資金繰りに影響がでる可能性がある

- 共済金を受け取る事由や、掛金納付月数が規定に達しない場合は解約金が目減りする

小規模企業共済は、掛金が全額所得控除できることや、将来事業を廃止したときなどの退職金など、経営者によって有益な共済制度です。

最後までご覧いただきありがとうございました。

執筆者:プレノト

元会計事務所勤務。法人個人の申告を累計500件以上担当。現在はWebマーケター。